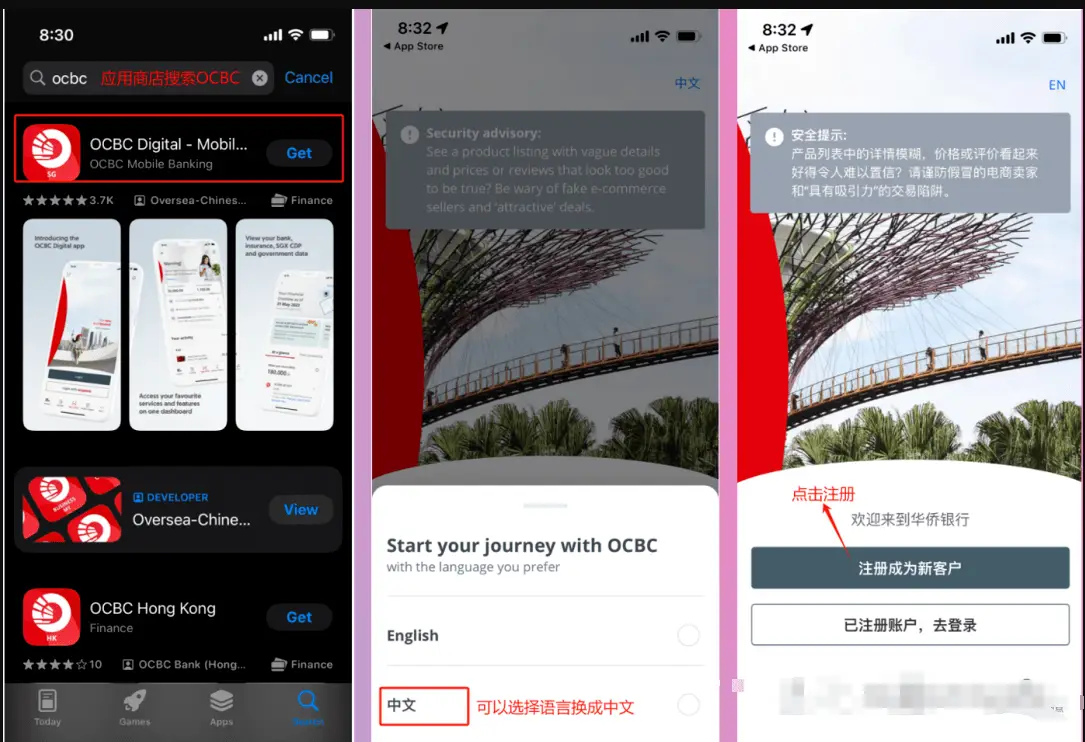

OCBC全稱Oversea-Chinese Banking Corporation,即新加坡華僑銀行,是新加坡第二大...

3周前 4

額外超市禮券獲取方法:1) 下載【富途牛牛】2) 開戶前在活動中心輸入兌換碼【393...

2023-11-08 345

荐

於線上開設富途證券戶口送港股一世免佣,而且落單只需0.0037秒,富途牛牛 app 多...

2023-11-08 269

荐

富途,全球超過2000萬投資者的選擇

納斯達克上市 | 騰訊戰略投資 | ...

2023-11-08 338

荐

嗶哩嗶哩是一家擁有代表著中國年輕一代線上娛樂的標誌性品牌的控股公司。嗶哩嗶哩...

2023-10-23 109

北京世紀好未來教育科技有限公司是一家控股公司,通過其子公司為中小學生提供課外輔...

2023-09-30 164

法拉利公司(Ferrari)製造全世界最昂貴的運動跑車。法拉利品牌與一級方程式賽車有...

40分钟前 0

奎克化學公司制造和銷售各種工業過程流體。 該公司的產品組合包括鋼鐵和鋁製造商使...

41分钟前 0

NextPlat Corp 是一家全球電子商務平臺公司,旨在利用實體和數字資產的多個行業和...

1小时前 0

Resideo Technologies Inc是住宅環境中關鍵的舒適性和安全性解決方案的提供商。 該...

2小时前 0

Arbor Realty Trust Inc是一家專業的房地產金融公司。該公司投資於多戶和商業房地...

2小时前 0

World Inc.是一家設計和開發用於創建互動式三維(3D)互聯網網站的軟體、內容和相關...

2小时前 0

Apellis Pharmaceuticals Inc是一家臨床階段的生物制藥公司。該公司致力於發現和開...

2小时前 0

SciPlay Corp開發、銷售和運營各種移動和網路平臺上的社交遊戲組合,包括Jackpot P...

2小时前 0

雲遊控股有限公司資料

雲遊控股有限公司於二零零九年成立並於二零一三年十月...

3小时前 0

New York Mortgage Trust Inc是一家房地產投資信託公司,主要收購,投資和管理與抵...

3小时前 0

Roivant Sciences Ltd 是一家生物制藥公司,致力於改善為患者提供的醫療保健服務。...

3小时前 0

Sprott Inc 是一家在加拿大運營的另類資產管理公司。該公司有六個需要報告的部門:...

4小时前 0

After Silver Ltd是一家總部位於加拿大的勘探階段公司。該集團的業務活動包括收購...

4小时前 1

TFI International Inc是一家總部位於加拿大的運輸和物流公司。 該公司將自己分為...

5小时前 0

伍德蘭金融服務公司是賓夕法尼亞州的一家公司,是伍德蘭銀行的金融服務控股公司。...

5小时前 0